|

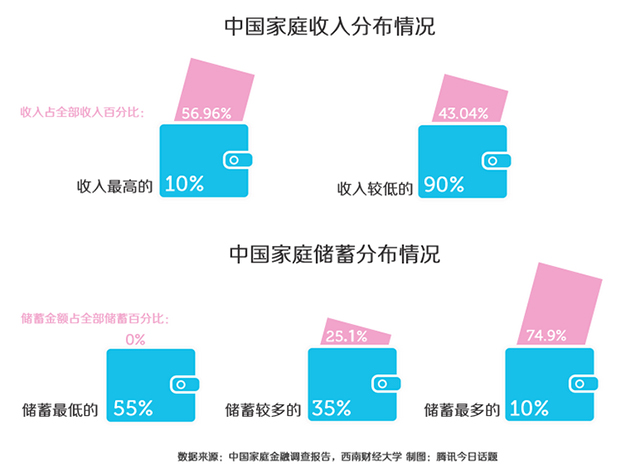

楼主(阅:18309/回:0)为什么你把未来的救命钱都拿去买房了?中国人是一个勤劳节俭的民族。中国的国民储蓄率从20世纪70年代至今一直居世界前列,并且长期位列第一。2005年,中国储蓄率高达51%,而全球平均储蓄率仅19.7%。2015年,中国储蓄率的最新数据是46%。 拉动经济发展的三驾马车是投资、消费、出口。当投资效率变低,出口不振的时候,消费就被重视起来,认为老百姓手里有太多钱存在银行,导致中国消费不振,于是,出台一系列的政策加以刺激,试图改变边际消费率。 不过这样的政策并不太奏效。 首先,前面所说的国民储蓄率与老百姓存钱有很大差别。国民储蓄分三个部分:居民储蓄、企业储蓄、政府储蓄,其中居民储蓄代表个人(家庭)的储蓄水平。近十几年来,中国国民的高储蓄率中,有很大一部分并不是源自老百姓,而是源自政府和企业的储蓄。从1992年到2012年,中国国民储蓄率从35%升到了59%,其中,政府储蓄率和企业储蓄率翻了一番,但居民储蓄率总体却没有变,1992年为20%,2012年依然是20%。另有数据显示,从2008年到2015年,居民储蓄占全部存款的比值,从46%直线下降到38%,而政府存款占全部存款的比值,则从10%直线上升到19%。 简单说,中国银行里的确有很多钱,但这些钱是政府与企业的,而不是老百姓的。而且,这种趋势还在不断变大。吴敬琏表示过,一般国家都以居民储蓄为首,然后是企业储蓄、政府储蓄,而中国的储蓄结构却刚好相反。既然储蓄的钱多是企业与政府的,刺激消费的政策自然就会打折扣。 其次,即便是20%左右的居民储蓄率,其结构也是极不均衡的。根据西南财经大学和中国家庭金融调查与研究中心发布的《中国家庭金融报告》,中国居民的储蓄分布极为不均。55%的家庭没有或几乎没有储蓄,普通家庭人均收入6.2万元,总消费4.6万元,储蓄率25.8%。相比之下,有钱人的储蓄率则高得多,收入最高的10%的家庭储蓄率为60.6%,储蓄金额占当年总储蓄的74.9%;收入最高的5%的家庭储蓄率为69.02%,储蓄金额占当年总储蓄的61.6%;而前1%的高净值家庭人均收入75.6万元,储蓄率高达67.5%。

图片来自腾讯《今日话题》2012年11月17日第 2250期 更重要的是,储蓄率高对应着边际消费低。所谓边际消费是指,增加的消费占增加的收入的比例。比如,一个人今年的收入增加了1万元,这1万元有5000元用于了消费,而不是储蓄下来,那么,他的边际消费率就是0.5。决定边际消费率的除了中国人的传统,还有很多现实因素。中国人减少当期消费,把现金储蓄起来,是为了未来的消费。由于社会保障的缺失,未来消费中很大一部分是为了预防风险,比如医疗所需,还有一部分是子女的教育。这些选择,都是基于社会保障少、教育支出高的无奈选择。但是,这些储蓄却被视为可以动员出来刺激经济发展的因素。 储蓄多是政府与企业的,即使是居民储蓄,也极不均衡,这样的储蓄结构,刺激消费的政策必然是低效的。简单说,没钱的家庭,就那么几万元的保命钱,要用作未来不时之需,怎么刺激,也刺激不出来。而对于有钱的家庭,该有的都有了,该花的都花了,刺激消费的政策总不至于出现在奢侈品层面。在这样收入结构与储蓄结构下,钱要出来,一个办法就是房地产,甚至恐慌性的房地产投资。 今年年初,周小川在回答媒体问题时表示:个人住房加杠杆的逻辑是对的,住房贷款应有大力发展的阶段;个人住房贷款在中国银行业总贷款占比依然较低,因此依然安全;今后可能会考虑给银行更多自主权,让他们来制定首付比、利率,监管部门同时对银行进行监管。虽然他提及的是个人住房贷款占总贷款比依然较低,但潜在的一个前提是,居民储蓄高。 应该说,加杠杆的政策是非常有效的。1998年到2008年,储蓄率逐步震荡上升,从2008年开始反转,储蓄率则呈现逐步下降之势,2015年已经跌到了13%,而且,其增速也不断减少。从2008年开始,居民储蓄率的增速在不断减小,从2008年的70%减少到2015年的8.9%。居民储蓄意愿下跌,意味着近两年,中国人开始花钱了。最重要的原因就是房子,一方面这是因为房贷的支出占了收入的一部分,另一方面,这个时段正是房地产价格飞速上升的时段,越来越多的储蓄被投向了房地产。

图片来自腾讯财经《枕头财经》2016年1月22日第59期 本来居民储蓄是在社会保障不足的情况下,对未来的避险,但这些储蓄却被视为刺激经济发展的动力,在对财富的渴望与恐慌踏空的刺激下,不断被动员到房地产领域。避险的现金都变为了凝固的房产,这甚至形成了一个普遍的判断,如果一个人生病了,家属没有卖房子,则是没有尽力救治。 恐慌性的房地产投资,在银行与企业、个人之间形成一个“正反馈”: 至今年上半年,房贷余额已经增加至17.36万亿,至年底估计超过20万亿。上市银行上半年新增贷款中,居民房贷也超过一半。中国居民不消费的钱,最终都投到了房地产上。银行大量发放抵押贷款,企业和个人以此进行地产投机,企业以土地为担保再次获得贷款,修建出新的房子。而房价上涨,居民的抵押品的价值也越来越大,两者都从银行贷出更多的钱。这些货币就形成所谓的“M2超发”,反过来刺激了房价的上涨。如此循环反复贷款,房地产像一个雪球,越滚越大,创造出越来越多的货币,也不断动员出更多的存款。 确实,循环一直进行下去,房子和土地一直在涨,即使流动性差一点,房产也能起到避险的作用。但是,正如经济学家李迅雷所说,这是建立在泡沫上的杠杆,或杠杆上的泡沫,只要泡沫一破或资金面出现问题,或许趋势就会逆转。这个时候,被视为可靠保障的房子,不但不能起到保障作用,反而可能把一个家庭拖向深渊。 而且,正如前面所说,刺激消费的政策低效,而把储蓄动员到房地产的政策高效,本来就是因为收入结构、贫富分化。动员出来的,也是高收入者的储蓄。所以,即便房价能软着陆,其受益者也是分化的,会进一步加大财富的分化以及社会阶层的固化。 来安县原创文学网 |